ファクタリング債権とは?

ファクタリングとは会社(個人事業主でも同様)が持っている売掛金をファクタリング会社が買取るというものです。

商品を売却すると現金でいただく場合と売掛金として一定期間をおいて入金してもらう場合があります。現金でいただく場合にはすぐに商品は現金化され、次の営業活動にその現金を使用することができますが、売掛金でいただく場合には、商品を売却してから現金化するまで一定の時間がかかります。

取引先との条件設定次第ですが、長いものだと半年後に支払などということもあるのではないでしょうか?

ファクタリングは大まかに言うと売掛金を現金化するまでの時間を短縮するものと思ってください。次章から仕組みやメリット・デメリットについて触れていきます。

ファクタリング債権の種類

ファクタリング債権は、国内では2種類の取り扱いがあります。

償還請求権のある売掛債権担保融資

償還請求権とはファクタリング会社が買取った債権の中に回収できないものがあった場合、もとの債権の所有者に対し支払いを求めることができるというものです。つまり償還請求権のある売掛債権担保融資とは売掛金を担保にしてお金を貸付けるのと同様の契約と思っていただければよいと思います。

債権請求権のない(ノンリコース)売掛債権売買

債権請求権のない(ノンリコース)売掛債権売買とは、売掛金を完全に買取って、債権回収ができなかった場合でも元の売掛金の所有者に償還を求めないファイクタリング形態です。つまり、売掛金回収先が倒産などに追い込まれた場合でも買取りしてもらった債権については買い戻し請求など発生しません。

ファクタリングの仕組

3社間ファクタリングと2社間ファクタリング

ファクタリングには3社間ファクタリングと2社間ファクタリングがあります。その違いを図で確認してみましょう。

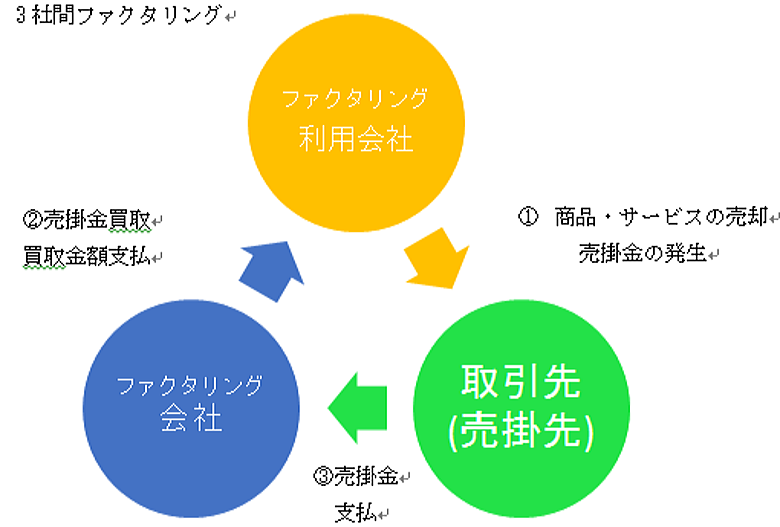

【3社間ファクタリング】

3社間ファクタリングの大きなポイントは売掛金の支払いは売掛先から直接ファクタリング会社に支払われるということです。

ファクタリング会社は売掛先の会社と直接取引することになるのでファクタリング利用会社の都合に関係なく回収されることになります。

つまり、売掛先がファクタリング利用会社に売掛金を支払ったとすると、その売掛金をファクタリング利用会社がファクタリング会社に支払う前に、ファクタリング利用会社が倒産してしまうなどというリスクが無くなるため売掛先から直接ファクタリング会社が回収することでリスクが少なくなります。

よって、一般的には手数料も2社間ファクタリングよりも安い傾向にあります。

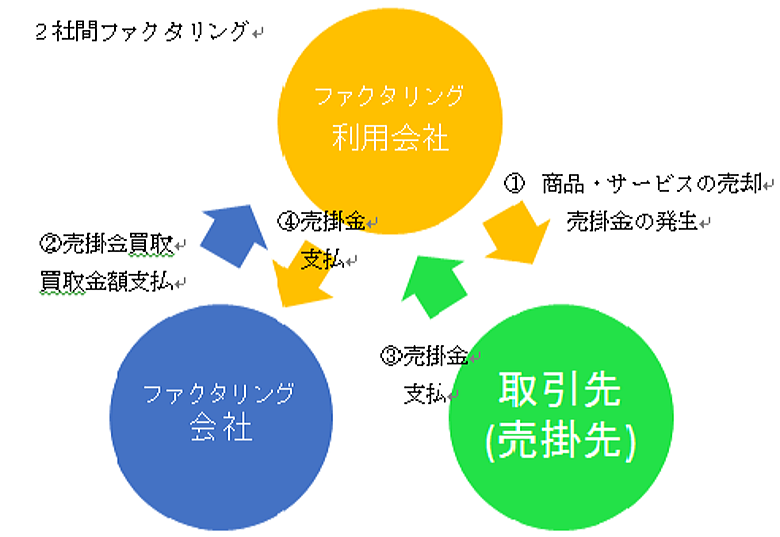

【2社間ファクタリング】

2社間ファクタリングのポイントは売掛先からの売掛金の支払先がファクタリング利用会社だということです。

3社間ファクタリングのところで述べた通りファクタリング会社のリスクは2社間ファクタリングの方が高くなります。

しかし、ファクタリング利用会社からすると、売掛金の支払先はこれまでと変わらないため、取引先にファクタリングを利用している事実を知られないで済むというメリットもあります。

資金繰りに窮して利用するイメージもあるファクタリングですから取引先に知られることなく利用できることはファクタリング利用会社から見ればメリットになり得るのです。

ABLとファクタリングの違い

ファクタリングとよく混同されるものにABL=売掛金担保融資(Asset Based Lending)というものがあります。ABLとファクタリングの違いを見ていくことにしましょう。

大きな違いは、ABLは融資であって、ファクタリングは融資ではないということです。「2.ファクタリング債権の種類」のところの償還請求権のある売掛債権担保融資の説明では説明の便宜上貸し付けと考えてくださいと記しましたが、実際にはファクタリングと融資は別物です。

ABLの場合には売掛債権や棚卸資産を換金性のあるものとして担保価値を見積もって融資するもので、ファクタリングは一旦、売掛金を回収できるものという前提で買い取ります。そのうち、償還請求権のあるファクタリングについては売掛債権で回収できなかったものは買い戻しを求めるという仕組みになります。

その他のファクタリング

その他のファクタリングについて簡単に説明します。

一括ファクタリング

一括ファクタリングシステムとは、支払企業が従来の手形による支払を廃止し、その替わりに納入企業が持っている売掛債権に対して、ファクタリング会社を通して、決済事務の合理化を図る目的で行われます。

売掛金の所有会社は必要な資金分を割引申し込みして現金化することができ、それ以外の債権については期日まで待つことで割引料を支払うことなく現金化することができます。

医療報酬債権ファクタリング(介護報酬ファクタリングも)

医療報酬債権ファクタリングは、社会保険診療報酬支払基金や国民健康保険団体連合会などの公的な機関から支払われるため回収が確実視され手数料なども通常のファクタリングと比べて月利0.5%~1%程度の低利で利用できます。

また、利用者は初回に2ヶ月分の診療報酬(介護報酬)の支払いを受けることができるので手元資金が厚くなるというメリットがあります。

国際ファクタリング

国際ファクタリングは輸出取引をする場合に、その代金を確実に回収するための手段の一つです。通常、輸出代金を確実に回収するためには煩雑な手続きや追加の費用が必要な場合があり、また相手国の制度上簡単に書類をそろえることができず手続きが滞る場合があります。

そこで、世界各国のファクタリング会社が連携して安全に代金を回収し現金化する国際ファクタリングを行う組織があり、その組織を利用して代金を回収することで手続き面の煩雑さの緩和を実現することができます。

但し、倒産、不渡り、資金不足などの信用事故をカバーはしてくれますが、クレームのような係争事故についてはカバーしてくれないという点は注意が必要です。

保証ファクタリング

保証ファクタリングとは保証料を支払ってファクタリング会社に売掛債権を保証してもらう制度です。

ファクタリング会社は売掛先を信用調査し、問題がなければ保証(倒産などの事故が起きたときにはファクタリング会社が保証限度額までであれば全額支払ってくれます。)してくれます。ファクタリング会社は売掛先を調査し、問題があるようであれば利用者に知らせてくれるので自社での与信調査の代わりにもなります。

ファクタリング契約の効果と注意点

ここまでファクタリングの仕組や種類について述べてきましたが、ここからは実際に中小零細企業が事業資金調達や運転資金繰りでファクタリングを利用する場合の効果と注意点について述べたいと思います。

ファクタリングを開始した時手元資金が増える。しかし…

例えば、1ヶ月サイトで売掛金を回収していた場合、1ヶ月後に回収するはずだった売掛金を今月回収することができ、ファクタリング開始前の売掛金を今月回収することができるため、ファクタリングを開始した月には通常の2ヶ月分の資金を回収することができます。サイトが長ければ長いほど手元資金が増えることになります。

ただし、ファクタリングを辞めようとするときは、1ヶ月サイトで売掛金を回収していた場合には1ヶ月は無収入の状態になるため注意が必要です。サイトが長い場合はそれだけ回収するまで長い間無収入になってしまうので気をつけて運用してください。

ファクタリングを利用して資金繰りの改善を行おうとするときには、手数料を支払う分だけ月々の資金繰りが悪くなってしまうので

・出口戦略を考える

・一時的に増えた資金を利用して資金の流れを改善する

という計画を立ててから利用するようにしましょう。

どんな時に利用するのが効果的?

前述のようにファクタリングで資金の流れをよくするのは難しく、資金繰りを改善することができるのはほんの一時のことで、資金の流れを変えないと再び資金繰りは厳しくなってしまうでしょう。

では、どんな時にファクタリングを利用するのが効果的なのでしょうか?資金繰りに窮するのは収益構造が悪化する時ばかりではありません。事業が順調に拡大しているときにも資金繰りが悪化しがちです。例を挙げてみてみましょう。

| 手元資金100万円 | ||

| 1月目 100万円売上(1ヶ月サイトの売掛金) | 仕入90万円(現金払い) | 手元資金10万円 |

| 2月目 200万円売上 | 仕入180万円 | 手元資金△70万円 |

上記のように事業が拡大して利益が出ている場合でも売上サイトが仕入サイトより長ければ資金繰りは悪化していきます。このような時にファクタリングを利用すると下記のようになります。

| 手元資金100万円 | ||

| 1月目 100万円売上(1ヶ月サイトの売掛金) | 仕入90万円(現金払い) | 手元資金110万円 |

| 2月目 200万円売上 | 仕入180万円 | 手元資金230万円 |

このように手元資金が利益なりに貯まっていく経営状況であればファクタリングの利用を停止するとき、入金の流れが一旦とまっても耐えられるため戦略としてファクタリングを積極的に利用してもよいでしょう。

ファクタリングは一般的に手数料を利息と見立てると年利率が銀行融資と比べて高いため資金繰りに窮している危ない会社とみられてしまう場合があります。取引先や銀行の信用を損なわないように注意して利用してください。